Terménykereskedelmi kilátások a háború árnyékában

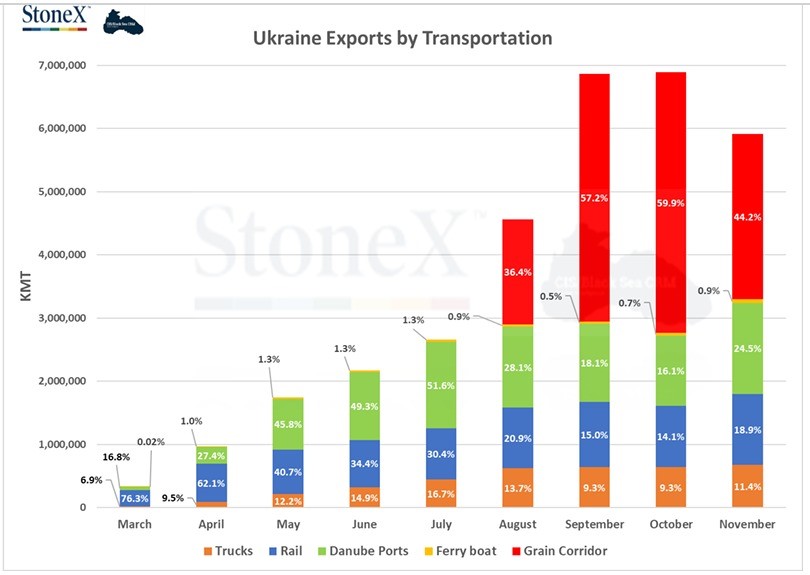

Ez év közepe óta jelentős változások mentek végbe a termények piacain. Míg augusztusban már látni lehetett, hogy az háború okozta feszültség terménykereskedelmi hatása a gabonafolyosó megnyitásával enyhülni fog, mára már világossá vált, hogy ki tudta egyensúlyozni a piacokat és csökkenő tendenciába állította az árakat. Úgy lehet fogalmazni, hogy a világ, de főleg Európa remek munkát végzett annak érdekében, hogy az alapanyagok árát kezelhető szintre nyomja, illetve azok elérhetőségét megteremtse. A márciusban Európa felé megindult közúti, vasúti és folyami Ukrán export egyre növekedett, november végére elérte a 19 millió tonnát. A tengeri kikötőkön át meg is tudott duplázódni, ahogy az ábrán is látszik. A folyosón keresztül december közepéig 14 millió tonna áru hagyta el Ukrajnát, elsősorban kukorica és búza. A célországok Spanyolország, Olaszország, Hollandia, Kína és Törökország, tehát jelentős konkurenciaként jelentkezik a Magyarország számára is fontos olasz export piacon, ahová csak tengeri hajózással 1,3 millió tonna árut szállítottak július közepe óta.

A Magyar termelők szemszögéből ez nem jó hír, hiszen minden terményből lényegesen kevesebb termett, egy átlagos évhez képest 6,4 millió tonnával mindösszesen. Ez piaci értéken számolva megközelíti a 900 milliárd forintot, ami most nagyon hiányzik a termelők pénztárcájából. Mindezek mellett az agrárium számos kihívással szembesült. A magas inputanyagárak, a megnövekedett finanszírozási igény, az emelkedő kamatszintek mind-mind kihívás elé állították a termelőket, kereskedőket, felhasználókat egyaránt. Az árak viszont minden termék tekintetében csökkenő tendenciát mutatnak, fő okok tehát az ukrán árualap újbóli elérhetősége illetve a felhasználás csökkenése, amely minden ágazatot érint – beleértve a takarmány előállítókat, malmokat és az ipari felhasználókat is

Ha a búza helyzetét nézzük az USDA decemberi adatai alapján a világ össztermelése 780,6 millió tonna a 2022/2023-as szezonban. Ez szinte megegyezik az egy évvel korábbi 779,3 millió tonnás termeléssel. Jelentős visszaesés Argentínában (-10 millió t) és természetesen Ukrajnában volt (-12,5 millió t) volt, míg Oroszország (+16 millió t) és Kanada (+11 millió tonna) növelni tudta a termelését. A világ továbbra is több búzát használ fel, mint amennyit megtermel így a zárókészlet közel 10 millió tonnával is csökkenhet. Jelenleg az Európai kereslet a magyar búzára enyhének mondható. Egyrészt lényegesen olcsóbb máshonnan beszerezni, másrészt a világpiaci árak csökkenése miatt mindenki kivár, azaz még olcsóbban akarja fedezni szükségleteit. A magyar búza ára a májusi csúcsokhoz képest (akkor 150.000 Ft/t egységáron is lehetett búzát értékesíteni) mintegy 35.000 forintot esett. A párizsi EURONEXT árutőzsdén 140 eurót, ami 57.000 forintnak megfelelő. Láthatjuk tehát, hogy az árváltozás a nemzetközi piacokon nagyobb mértékű, hiszen a magyar felvásárlási árakat a forint-euró keresztárfolyam lényegesen befolyásolja, a forint pedig tartósan gyengült, ami miatt kevésbé csökkentek a forintban jegyzett termelői árak. A gyengébb minőségű takarmány búzában (11% fehérjetartalommal) egyelőre versenyképtelenek vagyunk. Magasabb áron csak a minden paraméterében tökéletes malmi búzák értékesíthetők. Ahhoz, hogy a búza ára újra növekedő pályára álljon egy kedvezőtlen hírre van szükség a gabonafolyosó kapcsán, mivel a jövő évi terméskilátások ez idáig kiválónak mondhatók. Az ábrán a párizsi EURONEXT márciusi határidős jegyzése látható, amelyen egyértelműen csökkenő trend figyelhető meg.

Kukorica esetében még nagyobb jelentőséggel bír az Ukrán árualap Európa szemszögéből, hiszen az EU nettó importőr. Magyarország viszont jelentős EU-n belüli exportőr szerepkört tölt be. Idén viszont az aszály átírt minden eddigi folyamatot: Magyarország is importőrré vált. Világszinten a kukorica termelése 55 millió tonnával csökken. Ez elsősorban az EU27 országaiban (-16 millió t), Ukrajnában (-15 millió t) és az USA-ban (-30 millió t) a tavalyi évhez képest bekövetkezett csökkenésnek köszönhető. Lényegesen a termelését csupán Brazília és Argentína (együtt +13,5 millió tonna) tudta emelni. Ugyanekkor a világ felhasználása 32 millió tonnával csökken így a zárókészletben jelentős változás nem fog bekövetkezni. Hazánkban rekord alacsony termésekkel szembesülhettünk, a területek jelentős részét be sem takarították, a termés teljesen tönkrement. Ráadásul a learatott termés egy jelentős része aflatoxinnal fertőzött, így most azt piacra juttatni nem lehetséges (az EU szabályozás max. 20 ppb értéket ír elő de a piac jelenleg az 5 ppb alatti minőséget keresi csupán). Miután nem termett elég kukorica hazánkban ahhoz, hogy az ország szükségletei ki legyenek elégítve behozatalra szorultunk. A magyar feldolgozóknak tehát kapóra jött az Ukrán import, amely december közepére megközelítette a 800.000 tonnát és új termésig elérheti a 2 millió tonnát is, ami természetesen nyomás alá helyezi a magyar termelői árakat. Ezzel párhuzamosan az export szinte megszűnt létezni. A kukorica ára jelenleg a búzához hasonlóan csökken, az okok is megegyezőek: elég áru a szomszédból és csökkenő kereslet. Nagy kérdés, hogy miután elfogy a 2021-ben megtermelt ó termésű kukorica az ukrán raktárakból az új termés milyen minőségben lesz elérhető? Hiszen energia hiányában az árukezelés sem valósulhatott meg tökéletesen.

A repcével kapcsolatban korábbi lapszámunkban leírt általános helyzetkép nem változott. Bőséges termés világszinten, ennek megfelelően nyomott árazás. Ez jól látszik a mellékelt ábrán is, amely a repce tőzsdei árváltozását mutatja a legközelebbi nyitott határidőre.

Az áprilisi csúcsponthoz képest mintegy 300 EUR/t árcsökkenés mind százalékosan, mind abszolút értékben igen jelentős. Kibontva a grafikon mögötti folyamatokat, adatokat, nem meglepő a lejtmenet. A repce össztermése jelentősen megemelkedett az elmúlt szezonhoz képest, világszinten mintegy 9 millió tonnával, 76 millió tonnára.

Magában az Európai Unióban is 2,2 millió tonnával több termés került betakarításra (19,5 millió tonna), illetve a hagyományos importforrások mindegyikében bőven áll rendelkezésre az alapanyag. Ezek közül Ukrajnában a 3,25 millió tonnás termés némileg meghaladta a tavalyit, minden nehezítő körülmény ellenére. Az ukrán termelők alapvetően a szezon elején szokták piacra dobni árujukat, azonban ebben az évben a háborús viszonyok arra késztették őket, hogy még a szokásosnál is nagyobb lendülettel értékesítsék repcéjüket. Novemberig 2,9 millió tonnát exportáltak, amelynek túlnyomó része, kb. 2,6 millió tonna az EU-ba került. A repceár grafikonjára pillantva, láthatjuk, hogy jól időzítettek az ukrán eladók. Az EU másik két nagybeszállítója, Kanada és Ausztrália esetében is valóra válni látszanak az előrejelzések. Magas termés (19 millió, ill. 7,5 millió tonna), ennek megfelelően magas exportpotenciál. A kanadai export várhatóan meghaladja a 8 millió tonnát, szemben az elmúlt szezon 5,3 millió tonnájával.

Hazai vizekre evezve, a repce 2022. évi vetésterülete 181 ezer hektár. Ez a szám messze elmarad a 2017-2020. közötti 300 ezer hektár körüli vetésterületektől, azonban a jövő évi várható termés így is bőven fedezi a magyarországi feldolgozók szükségletét.

A napraforgó esetében a termés mennyisége kevesebb, mint az elmúlt szezonban. Világszinten ez 52,9 millió tonnát jelent (5 millió tonna csökkenés). Ezt a számot szépíti a szokásosnál magasabb ukrán (2,75 millió tonna) és az orosz (0,98 millió tonna) átmenő készlet. A kisebb termés azonban nem okoz problémát, bőven fedezi az igényeket. Az árakat tekintve a tendencia ugyanaz, mint a repcénél folyamatos csökkenő árakkal szembesülnek az eladók. Ebben a szezonban a növényi olajok piacán bőséges a kínálat, ennek hatása alól a napraforgómag sem vonhatja ki magát.

Magyarországon szintén nem jól alakult a helyzet, a termés mennyiségét tekintve. 1,69 t/ha termésátlaggal, 1,12 millió tonna napraforgó került a magyar gazdák raktárába. Ez a mennyiség lényegesen kevesebb a hazai felhasználásnál. A hagyományos importforrások mellé (Románia, Szerbia, Horvátország) mellé becsatlakozott Ukrajna is, egy igazi nagypályás játékos. 2022. július és december között 200 ezer tonna ukrán napraforgómag érkezett a magyar piacra. Azaz próbára téve a logisztikai kapacitásokat, sokszor csúszásokkal, adott esetben big bag-ben, de jön az ukrán mag. Nyilvánvalóan december után is jönni fog, ez mindenképpen figyelembe veendő az üzleti döntések meghozatalakor.

A nagy kérdés az, mi lesz a háború után. Mennyi ukrán mag fog bekerülni Magyarországra szokásos üzleti viszonyok fennállása esetén? Véleményünk szerint, ha helyre is áll az ukrán tengeri logisztika, teljes kapacitással működnek az ukrán növényolaj gyárak, akkor is meg fog maradni a most kialakult kapcsolatok egy része. A magyar növényolaj gyárak fizetőképes, jó vevők, hosszú távon is vonzó alternatívát jelenthetnek az ukrán eladóknak. Az ukrán üzemméretek lehetővé teszik nagy mennyiségű tételek áruba bocsátását, ami pedig a vevők szempontjából előny.

A fent leírtaktól függetlenül, a napraforgó vetési kedv továbbra is töretlen Magyarországon. Óvatos becslések esetén is 750 ezer hektár a várható vetésterület (2022. évi betakarított 663 ezer ha). Egy átlagos termésátlaggal a 2 millió tonnát is meghaladhatja a jövő évi termés. Gondoljunk bele, akár 1 millió tonnával is több lehet 2023-as termés, mint az idei! Lesz még ukrán orosz háború jövő ősszel? Mennyi lesz az euro forint árfolyam? Vajon kedvező lesz az időjárás? Esetleg hasonló, mint az idei és csak álom a plusz egy millió tonna? Megannyi izgalmas kérdés, amelyeket egyenként sem könnyű megválaszolni, hát még az összeset egyszerre.

Pint Tamás és Egri Lajos